原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 周大锤 猫酱

编辑 | 白银

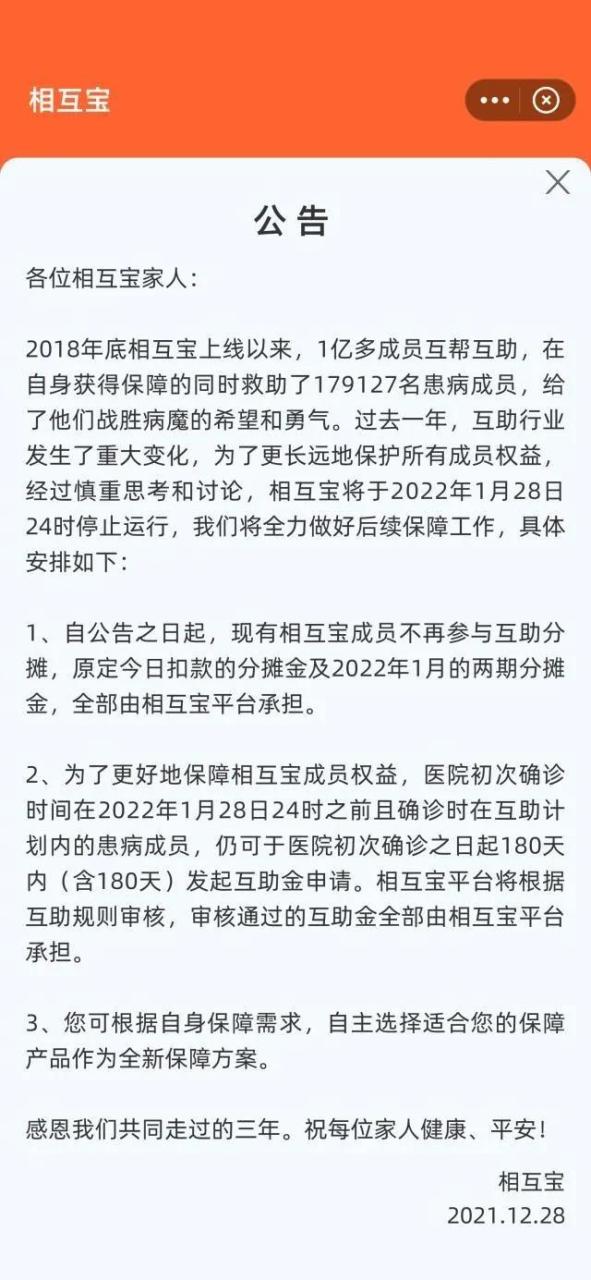

12月28日傍晚,相互宝发布公告,宣布将于2022年1月28日正式关停。

公告显示,自今日起,现有相互宝不再参与互助分摊,这一上线三年,用户规模上亿的“网络互助”项目,将彻底退出历史舞台。

消息来得突然,用户深感震惊。

分摊了这么久,说关了就关了。那之前分摊了很长时间的用户怎么办?后边要出事的话,相互宝还保不保?

我们独家从蚂蚁集团内部人士处,获取相互宝给出的解决方案,看起来有些简单粗暴——暂且找保险公司保你三个月。

通过这个转换,蚂蚁金服甩掉相互宝这个监管隐患,还能顺便推一波保险产品,左右算都不亏。至于用户们已经投入的分摊费用,按相互宝的口径,算赠予,不存在退费依据。

但有些问题,还是需要被厘清:

相互宝的模式和本质到底是什么?这个平台想要退出,真的可以这样操作吗?你只给保三个月,哪那些分摊了两年多的用户,这公平吗?合理吗?如果他们在第四个月出现大病呢?

这些问题带来的隐患,已经逼近用户了。

在相互宝起诉我们的文章里,我们曾说过,相互宝是一种必然走向死亡的模式。

而根据内部人士称,在其他网络互助平台陆续关闭时,相互宝也感受到了巨大的监管压力。在官司败诉于金角财经时造成的震动,促使他们最终做出了关停的决定。

至今,它已经宣告了死亡期限,在轰然倒塌的时候,它将会给我们带来什么样的冲击?

应对方案:不退费,送你三个月保险

最多的时候,相互宝单期分摊人数曾达到1.06亿人,换句话说,每14个中国人里就有一个参与所谓的“互助计划”。

根据相互宝官方介绍,符合条件的成员加入后,如遭遇重大疾病(99种大病+恶性肿瘤+特定罕见病),可申请获得30万元或者10万元的互助金,费用由所有成员分摊,共担大病风险。

所谓的条件看起来门槛很低:

1、年龄:出生满30天-59周岁;

2、支付保的芝麻分650分及以上;’

3、加入用户需为蚂蚁会员。

4、符合健康告知要求。

正是看起来不高的门槛,以及蚂蚁、阿里的社会公信力,让这个产品成为了国内用户数量最多的网络互助计划类产品。

相互宝停运公告

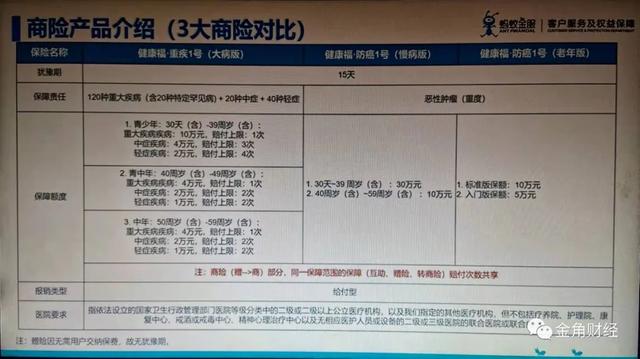

而如今,这个主张“共担风险”的项目温情退尽,一地鸡毛。根据内部人士独家向金角财经透露,自今日起,相互宝现有用户将全部“无缝衔接”到由阳光保险、人保健康保险提供的三种产品上:健康福重疾1号(大病版)、健康福防癌1号(慢性版)、健康福防癌1号(老年版)。

这三种所谓的“赠险”保障期为三个月,到期后可以“预约投保商险”,赠险阶段用户无需付费。三个月后,你要继续获得保障,就得自己交钱了。

乍看之下,这个操作似乎没什么问题,但用户们转念发现,这是相互宝单方面宣布要跑路了啊!

我们先来看下相互宝“赠予”用户的三个月的三个商业保险。

首先,相互宝的理赔规则和上述三个商业保险产品之间,必然存在不同,甚至冲突。上述内部人士指出,规则变换后,所有相关用户的理赔方案,将统一按照对应的商业保险来执行。

三个不同险种所覆盖的人群、疾病,准入标准和理赔标准,都会和相互宝有所区别,原本符合相互宝理赔标准的用户,如果不符合商业保险的准入和理赔标准,那这些人的权益又该由谁保护?

另外,由于规则从相互宝转移到了商业保险下,理赔金额也发生了变化。

新的三种商业保险(内部人士提供)

比如三个方案中的健康福重疾1号(大病版),按照最高理赔标准算,年满30天至39周岁的重大疾病可以一次性赔付10万,而40岁-49岁,以及50岁-59岁的中老年人,最高赔付上限只有4万,并且按实际治疗花费为准结算。

至于用户参与相互宝时,所谓的“审批之后,则赔付30万元或者10万元的定额互助金”,以及由相互宝划定的疾病范围,都将不再适用。

看似给出三个不同的选择,实际上,用户除了接受被转手给商业保险以外,别无选择。

关键是,相互宝把上亿的用户推到商业保险,这真的好吗?

要知道,保险的准入门槛比相互宝的要严苛很多,很多人在一开始是在不知情的情况下加入“0门槛”的相互宝的。现在相互宝把所有人都推到保险公司面前,这几千万人里,难道所有人都符合保险的准入门槛吗?这显然不可能。

那万一在这加入保险的三个月里,刚好患上疾病,但不符合保险公司的赔付准则,那这时候又谁来为用户的健康买单呢?

与此同时,按照消息人士所说,蚂蚁金服并没有在这次关停中设立相应的退费机制,要么接受商业保险,要么竹篮打水。

也就是说,相互宝说它直接关停了,想要退费?没门。毕竟,要退费的话,根据相互宝公布的数据,涉及上亿人,资金则259.37亿,还有相互宝收取了的管理费,就有21亿。如果退费,这些资金,都需要蚂蚁集团进行赔付。

而2021年上半年,蚂蚁集团实现的净利润约为333亿元。

在一刀切式的单边制定规则、改变规则面前,用户已然群情汹涌,但针对这些,蚂蚁金服早已做好了准备。

连夜增加了500个外包客服,推出针对性客服话术

据内部人士透露,为了应对可能的用户咨询潮,蚂蚁金服紧急招聘了500多个在家办公的外包客服,话术也准备妥当。

在这些话术里,相互宝被定义为不是保险的“大病互助计划”,而新推出的三个商业保险,和蚂蚁金服的关系只是“代理销售”。

相关话术(内部人士提供)

对那些不小心同意转入,又想退出的用户,客服们能给出的回应,只有轻飘飘的一句:

“非常抱歉,目前相互宝已经公告即将停止运行,用户无法加入互助计划,建议您可以保留这份保险。”

按照这几页内部话术,蚂蚁金服停运相互宝,是仔细讨论和深入思考后不得不做出的决定,而之所以拿这三个保险用来做代替方案,则是因为要避免用户的保障中断。

相比起相互宝“与帮助成员人数和分摊人数”捆绑的缴费模式,这三个商业保险采用半月制缴费,同一保险年度内每月的缴费金额固定。

推销这三个产品的相关Q&A里,还特别强调了这些商业保险比起相互宝的优势:

1.知名保险公司承保;

2.高性价比;

3.相互宝成员有三个月免费和额外补贴。

一通包装下来,这个把用户推给保险公司接盘的项目,简直是在为社会送福利。更重要的是,这些“全新保障方案”和相互宝无关,是给大家自愿选择的,如果你不选择,那是你的事。

网友的核心诉求:退钱

至于退钱,按照这份话术,“用户参与分摊的同时,已经享受了相应的保障权益”。

没门。

冲击三四五线城市低收入人群

相互宝的大部分成员来自经济不太发达的地区。

相互宝数据显示,1亿成员中,三分之一的成员来自农村和县域,近6成成员来自三线及以下城市。

这些都在说明一个问题,这些人的经济情况可能不是特别宽裕,部分人连基本的社保都没有配置,对类似产品的风险意识更是薄弱。

凭着对马云、对蚂蚁集团天然的信任,他们把相互宝当做商业保险,把重病赔付的希望全部寄托在相互宝上。相互宝的《健康告知》,很有可能已经把他们拒之门外,只不过是因为看不懂,这些人依然吭哧吭哧地每个月两次参与分摊,期待自己有个万一的时候相互宝也能帮助自己。

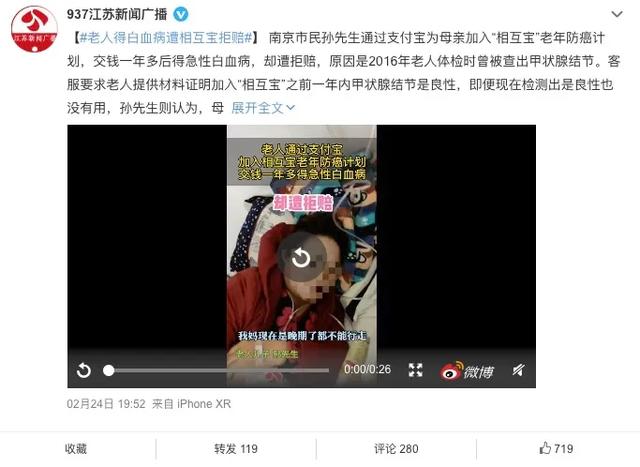

比如一名用户,在相互宝分摊了一年多以后,得了鼻咽癌,却被拒赔了。拒赔理由是,他在五年前摔伤时,医院的查到他有大三阳。他一直都想不通,以前有大三阳,和鼻咽癌有什么关系。

像这样的拒赔案例数不胜数,也正因此,不少人认为,相互宝的健康告知门槛,理应比起一般的商业保险要高很多。

媒体报道的拒赔案例

但事实上,不少人猜测,估计是相互宝自身为了规避风险,如果符合标准的人太少,这个模式很快就会玩不下去,因此故意将将告知门槛降低。也正因此,大量不符合商业保险要求的健康门槛的人员,尤其是低收入人员,纷纷地加入到相互宝的大病互助计划里去。

事实上,相互宝的这种模式本身就不可能长远地运营下去。

按理来说,蚂蚁集团用技术解决了摊付互助的历史问题,是不是相互宝模式只要通过了合规监管就能存续下去?

不是的。相互宝的模式还有一个更重要的问题尚未解决,这决定了终将有结束的时候——随着时间越长,生病申请赔付人数越来越多,分摊金额越来越高。分摊金额越高,萌生退意的人就越多,用户减少,分摊费就越高……

在项目刚启动的时候,有90天的等待期。所以刚开始的几个月,用户分摊的费用很低,但等待期过后,赔付申请开始增加,用户分摊的费用也在短时间内暴涨。

年度的分摊费对比可以直观看到分摊费暴涨的事实。

2019年底,相互宝的大病互助计划全年用户实际分摊金额为29元。到了2020年,这个数据为90.5元,翻了3倍多,而到了2021年的前9个月,就到了108.63元,预计2021年全年分摊金额在150元左右。

而老年防癌互助计划,2019年的全年分摊金额平均为31.87元,到了2020年,变成了414元,2021年前9个月,就有用户发现已经变成了458.1元。

一位网友自诉,已经累积平摊2000多元

此外,过了等待期后,赔付案例呈翻倍增长,而分摊用户的涨幅远远低于赔付的涨幅。赔付案例过了等待期大量冒出,加上用户增长速度远远低于赔付案例的增幅,这样的情况下,每个用户分摊费自然暴涨。

糟糕的是,随着早期加入用户的年龄增加,患病的风险越来越高,需要赔付的案例会越来越多。相互宝用户分摊的费用今后只会越来越高。

要想降低分摊费用,只有一个办法——让新增的分摊用户的速度永远大于赔付案例增加的速度。

残酷的现实是,互联网已经进入存量竞争时代,像支付宝这样的顶级流量平台也已经进入用户增长的天花板。也就是说,就算把支付宝现有的10亿的用户都吸纳往相互宝,按10%的高转化率,1个亿的用户,已经是增长的天花板。

相互宝分摊费将越来越高,这是一个当前无解的题。当分摊费用越来越高,为了让这个模式继续玩下去,相互宝会不会再人为地提高赔付标准,甚至设置一个硬性的拒赔指标?又或者悄然地让你同意加入扣费,把退出相互宝的入口藏在一个你难以发现的地方?

事实上,因为相互宝不明显的健康告知协议,不少三四五线城市的人员早已将其当做大病时的救命稻草。至今直接转为商业保险,对于这些人群而言,自身的健康条件,以及操作上的门槛,都在将他们往外推。

与此同时,操作使用支付宝时,大量用户会在不知情,或者时不留意的情况下,加入了相互宝的计划,甚至当他们账户余额没钱时,相互宝还会默认在花呗上扣费支付。因此,不知情加入者的数量异常庞大,这些人,在被转卖给商业保险公司时,他们会不会知情?

毕竟,内部透露的转商业保险计划里,因为保险是蚂蚁集团“赠予”的,所以,不存在犹豫期和选择期。

可能,你根本就不知道,或者是没有三个月的商业保险给你。

已经被拒赔的人怎么办?

不管客服的话术说得多妥帖到位,一刀切,就意味着不公平。

按照蚂蚁金服给出的所谓“解决方案”,现有的几千万用户,无论你参与了多少期,分摊过多少钱,都只能接受同样的标准。

即使相互宝再怎么对外强调,说自己“既不是商业保险,也不是公益慈善项目”,而是“网络互助计划”。

相互宝自称“大病互助”

但无论按照学界,还是法律里的定义,相互宝这种“先以一个很低的垫付成本(或没有成本)加入互助组织,组织有互助的合同协议,然后在互助组织中有成员“出险”时,大家一起平摊理赔成本,为出险者提供经济保障”的模式,涉及合同约定、支付保费、出现事故等进行理赔,本质上都和保险并无两样。

在银保监会的定义中,这个成立一年时间就积累了上亿用户的网红产品就是商业保险。

保险就要讨论计算标准的问题,怎么去衡量最大风险,怎么判断风险的大小程度,以及用户为这些风险投入的保障成本,都会存在差异。

具体到相互宝上,就可以用购买过几期相互宝,付过多少钱作为简单的标准。

而相互宝现在做的,就是用单一成本,解决所有人——不管你投入多少,你就只能在这三个商业险里面选一个,至于这些商业保险和你为相互宝付的钱对不对等,他们不在乎。

单方面毁约,让用户接受自己制定的规则,相互宝很熟练。

虽然相互宝的本质是保险,但并不是标准的保险产品,在“探索新模式”的名义下,这款产品脱离了本该有的监管条款,搞出自己的一套标准,并且随时对这套标准做着调整。

换言之,相互宝的健康告知、承保范围、分摊标准、救助标准等规则均由平台自定,现有保险的监管条文无法适用,资金流动也不像传统保险资金那样被监管。无论是资金还是游戏规则,都掌握在相互宝自己手中。

这就注定了,发生纠纷时,用户的权益很难得到保障。也注定了,当它走向死亡时,它也可以将赔付的责任甩得一干二净。

一名用户描述了她被拒赔后投诉无门的经历:“中间我打了保监会投诉电话,保监会说不属于商业保险,让打银监会电话,银监会又让打上海银监会电话,投诉的结果就是,转到支付宝。”

投诉走不通,拿着加入相互宝签订的合同去法院告,也难如登天。

而在相互宝关停以后,以往发生过的一系列理赔纠纷,将更难得到处理。

在此之前,不少被相互宝拒赔的案件,都被送到了杭州西湖区法院,因为案件实在太多,杭州西湖法院审理不完,相互宝的关联公司干脆成立了一个平台,让发生纠纷的投保人们把案件材料上传到这个平台,然后由关联公司进行调解处理。

在这个过程里,没有法官参与,只有相互宝、相互宝关联公司,和试图找相互宝讨个说法的用户们。

媒体报道的拒赔案例

而这些大批量与相互宝产生理赔纠纷的用户,接下来又将有什么渠道去解决这些悬而未决的问题?当相互宝关停,或者是其公司主体“北京蚂蚁会员有限公司”注销以后,这些用户起诉的时候应该怎么办?就算官司赢了,应该向谁追偿?这些将会出现的烂摊子式问题,并不是转嫁给保险公司就能解决的。

与此同时,当相互宝把用户转移到商业保险时,那些被商保标准拒赔,但又符合相互宝赔付标准的用户,又该怎么办?

只是当前,用户即便知道自己“被卖了”,但也依旧无能为力。毕竟,相互宝拥有“最终解释权”。

而这次,相互宝的解释是——“为了更好地保护所有成员的权益”。

本文来自念之投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/86125.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。