资产负债表是反映企业财务状况的一张财富清单!它会告诉我们企业在某一时点有多少资产、负债和所有者权益;资本结构分析将告诉我们企业财务杠杆的利用水平;长、短期偿债能力分析将告诉我们企业有无“远虑”或“近忧”;资本营运能力分析则告诉我们企业整体运转的效率如何。如此重要的一张财富清单,投资者有理由不去读懂它吗?

财务报表分析就是以企业基本活动为对象,以财务报表为主要信息来源,以分析和综合为主要方法的系统认识企业的过程,其目的是了解过去、评价现在和预测未来,以帮助报表使用人改善决策。

四张财务报表中,资产负债表是核心,其他几张表都是对资产负债表某个项目的解释和说明。因此,资产负债表是对企业整体状况的概括性描述,可以从这张表中看出这家企业的好坏。

第一步:公司实力与增长分析

(一)总资产的规模和资产的同比增长

企业资产是取得收入的保障,在总资产收益率固定的情况下,资产规模与收入规模之间存在正比例关系。总资产的现有价值也反映着企业清算可获得的现金流入额。

先来看总资产的规模和资产的同比增长;通过资产规模来判断公司的行业地位;通过总资产规模的增长来判断公司的扩张性。公司的成长潜力是基于公司前期的投资。因此,总资产不断增加的公司始终处于扩张之中。

资产是指由企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。因此,一家公司的总资产规模代表这家公司掌控的资源规模,掌控的资源规模越大代表着未来给企业带来更多的经济利益。因此同行业内,总资产排名第一的公司,虽然不一定就是这个行业中最好的公司,但一定是这个行业中很有影响力的公司。一般情况下,总资产规模排名第一的公司就是这个行业中的老大,

资产同比增长率大于10%的公司一般处于扩张之中,这样的公司成长性较好。如果一家公司的总资产同比负增长,那么这家公司很可能处于收缩或者衰退之中。

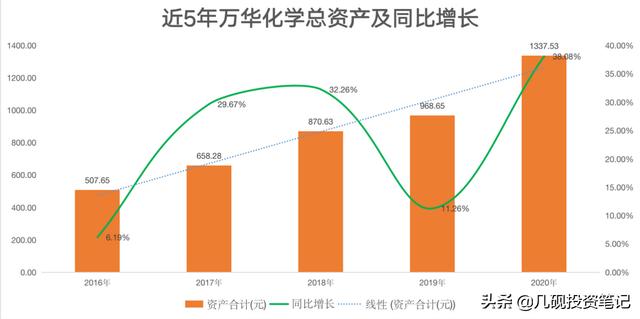

我们看到公司近5年公司的资产规模始终处于增长之后,近5年同比增长率平均值为23.5%,公司处于高速扩张之中;

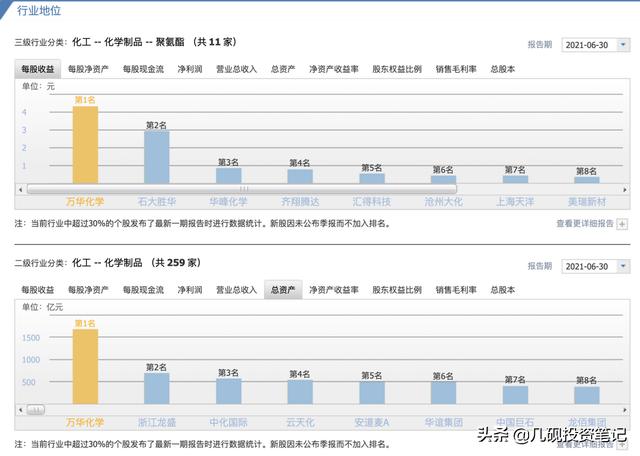

2020年公司的资产规模达到了1337亿元,无论在二级行业还是三级行业都是名副其实的行业老大。

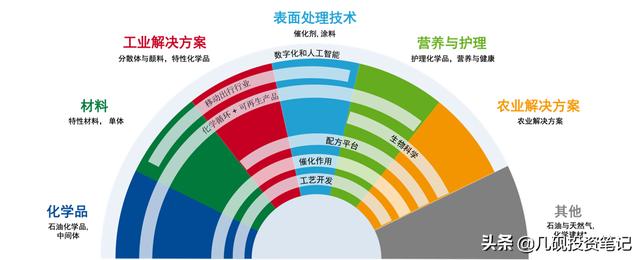

我们对照全球化工行业龙头企业巴斯夫公司,巴斯夫是一家德国的化工企业,也是世界最大的化工厂。自2019年1月1日起,巴斯夫将设有六大业务领域,每个业务领域包含两个业务部门,只有农业解决方案部仍为一个单独的业务领域;巴斯夫的业务领域和万华化学有高度的重合,因此我们对比巴斯夫来分析万华化学的各项财务指标。

巴斯夫的产品分属六大业务领域:化学品、材料、工业解决方案、表面处理技术、营养与护理、农业解决方案。

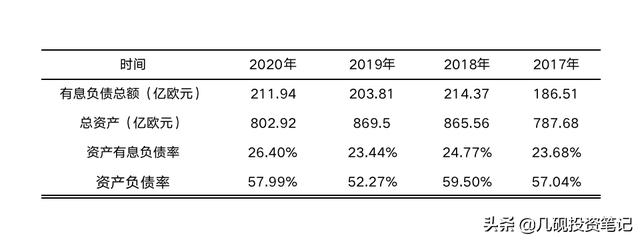

我们来看巴斯夫的总资产,2020年巴斯夫总资产达到了803亿欧元,也就是6172亿人民币。巴斯夫资产资产规模是万华化学的4.6倍。在前文我们已经提到了万华的发展目标是2025年进入全球化工10强。虽然万华化学是国内毋庸置疑的龙头老大,但是与世界级巨头还是有不少的差距,所以可以预见未来万华化学的资产规模仍然会有大规模的扩张。

我们再来看巴斯夫的总资产增长率,过去四年巴斯夫总资产规模几乎没有变化。2020年803亿欧元,2017年788亿欧元,总资产规模增长了1.02倍。因此,对比万华化学,我们可以发现巴斯夫的发展将进入的成熟期,巴斯夫的历史成长性很差。

第二步:偿债能力分析

(一)资产负债率&资产有息负债率

资产是资金的使用,我们从资金的来源分析资产扩张是来源于负债还是所有者权益?如果资产规模的扩张主要依赖债务规模扩张,那我们认为伴随着资产规模的扩大同时,债务风险也在不断累积。

从上表可以清楚看到,万华化学的资产规模是呈逐年上升趋势的。从负债及股东权益的变化可以看出负债和所有者权益的绝对数额同样每年都在增长,但是负值增长幅度明显没有所有者权益增长幅度大,该公司负债近5年增长了2.63倍,而股东权益仅仅增长了2.82倍,这说明该公司资金实力的增长依靠了较多的所有者权益的增长。索命公司的的资产规模扩张依赖于负债和所有者权益的同步扩张,更加依赖于所有者权益的增加,没有因为资产规模的扩张而采用增加负债的方式,这是比较理想的方式;

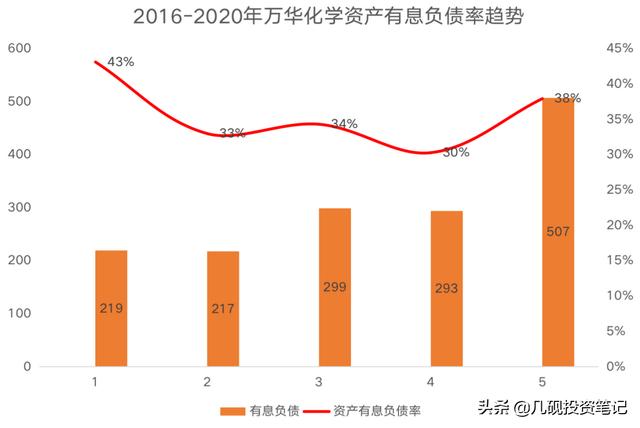

但是万华化学近5年的资产负债率水平一直处于一个比较高的水平,从16年虽然有下降的趋势,但是在16年的时候负债水平又有一个大幅度回升。属于一个异常数据。

资产负债率=总负债/总资产

我们需要分析具体原因,可以看到负债端流动负债2020年比2019年同比上升了52.09%,非流动负债2020年比2019年同比71.71%,而同时期总资产2020年比2019年同比只增加了38.08%;因此造成了资产负债率的攀升。

其中流动负债2020年比2019年增加了233亿,其中短期借款就占了182亿;因此流动负债的增加主要系短期借款所致。

非流动负债2020年比2019年增加了58.34亿元。长期借款一项就增加了58.6亿元。因此非流动负债的增加主要系长期借款所致。

由此可见,2020年万华化学影响流动性比较紧张,具体是因为2020年公司进行了大规模的资本性支出,导致公司自由现金流为负,需要筹资来支撑公司的资本性支出。我们在现金流量表具体分析;

对于大于资产负债率40%的公司,有可能发生偿债风险,我们需要进一步分析公司的资产有息负债水平。上文我们已经分析过,对于衡量公司负债水平的高低,资产有息负债率比资产负债率更有代表意义;

上文我们已经提到过,负债可以分为两类,无息负债和有息负债。无息负债一般是指来自经销商先付款后提货形成的预收账款,以及向供货商延期支付形成的应付票据和应付账款,说通俗点,无息负债就是通过欠产业链上下游的钱,做自己的生意。有息负债,包括银行长期借款、发行债券等,它的特点就是负债越多需支付的资金费用越高。

因此,资产负债率就可以分解为:

负债/总资产=资产有息负债率+资产无息负债率=有息负债/总资产+无息负债/总资产。

具体计算公式为:

资产有息负债率=(短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产。

要警惕资产有息负债率比较高的企业,如果有息负债超过了总资产的六成,企业算比较激进了。如果遇到宏观或行业的突变,企业陷入困境的可能性就比较大。因此我们将有息负债率大于60%的公司果断淘汰;有息负债率在40%基本没有偿债风险。

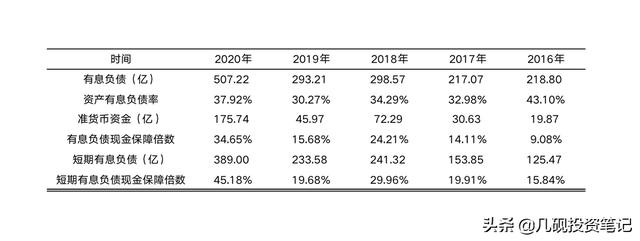

万华化学的资产有息负债率在在30%-43%之间,且从2016年开始有下降的趋势,2020年资产有息负债率所有提升;提升的主要原因是2020年短期负债和长期负债的增加所致。

我们将资产有息负债率和同时期、同行业的巴斯夫进行比较。巴斯夫资产负债率和万华化学基本处于同一水平上。但是显然巴斯夫的资产有息负债率更低,自然巴斯夫的偿债压力也就更低,同时也展现出产业链中更强势的地位。

如果一家企业在产业链中处于强势地位,其资产负债率高并不可怕,甚至是好事,因为多半是“无息负债/总资产”的数额较大,这说明该企业能够通过“应付账款”、“预收账款”占用上下游的资金。

(二)货币资金/有息负债的差额

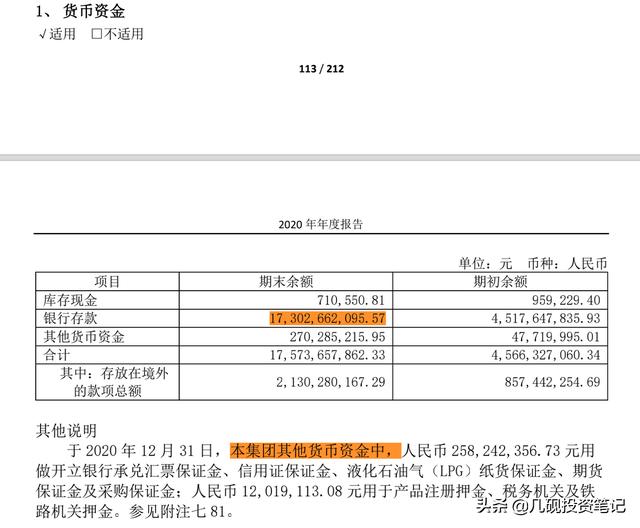

货币资金包含库存现金、银行存款和其他货币资金(指企业因指定目的而存在银行某专户里的钱)。

货币资金通常来源于:

①发售股票或举债;

②出售资产或业务部门;

③经营活动的现金流入大于现金流出。

货币资金的分析原则:货币资金需要与短期债务和经营需要相匹配。与短期债务相匹配代表企业的偿债能力,与经营需要相匹配代表企业的资金运用能力。

依据以上原则,投资者要注意以下四种情况:

(1)货币资金余额比短期负债少很多;

(2)货币资金很多,却借了很多有息甚至高息负债;

(3)定期存款很多,其他货币资金很多,而流动资金却严重缺乏;

(4)其他货币资金数额巨大,但没有合理解释。

“事为反常极为妖”,(1)代表公司有短期偿债危机,(2)(3)(4)则意味着貌似充裕的货币资金,可能存在虚构、冻结,或者早就被大股东占用,只是在报表日前几天回到公司账上,过后又会消失。

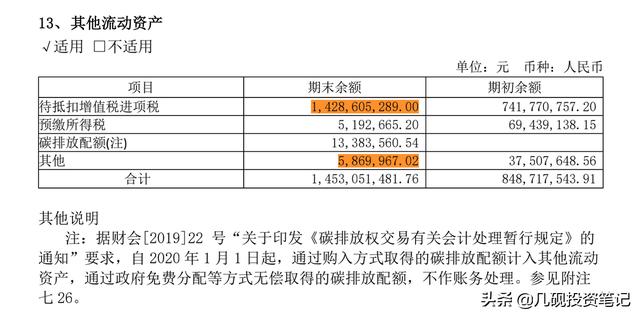

我们先通过附注查看货币资金和其他流动资产的构成,没有异常。因为通过上文发现,公司的负债率总体还是比较高,因此接下来我们主要分析公司的偿债风险。

(三)有息负债现金保障倍数=货币资金/有息负债

有息负债=短期借款+一年内到期的非流动负债+长期借款+应付债券

这个比率主要用来分析公司是否存在债务危机。一个财务稳健的公司,其货币资金应该能够覆盖有息负债。有息负债现金覆盖率指标中的分子“货币资金”可以放宽至“准货币货币资金”,如果准货币资金能够覆盖有息负债,说明该公司在出现紧急情况时,至少可以保证生存。这个比值,是个刚性标准,可以和历史比较,看看企业发生的变化,无须和同行比较。

(1)对于有息负债现金覆盖率大于1的公司,无偿债压力。

(2)对于有息负债现金覆盖率小于1的公司,存在财务风险。

准货币资金=货币资金+交易型金融资产+其他流动资产里的理财产品+其他流动资产里的结构性存款。

万华化学2020年有息负债现金保障倍数为35%,公司准货币资金176亿。公司债务规模高,存在较大的财务风险,其财务费用将在很大程度上降低了公司的利润水平。但是通过近5年的数据对比,我们也同样发现,万华化学的有息负债现金保障倍数在不断地提升。由2016年9%的有息负债现金保障倍数提升到了2020年的35%,公司的财务风险在不断地改善。

接下来我们进一步来分析公司的短期偿债风险。

(四)短期有息负债的保障倍数

短期有息负债的保障倍数,表示每1元有息负债有多少现金及现金等价物作为偿还的保证,反映公司可用现金及变现方式清偿流动负债的能力。

短期有息负债的保障倍数=准货币资金/短期有息负债

短期有息负债=短期借款+一年内到期的非流动负债

短期有息负债是未来一年内就要偿还的债务。短期偿债能力弱可能导致的后果:

(1)企业获得商业信用的可能性降低,丧失折扣带来的好处;

(2)为了偿还到期债务,可能会强行出售投资或资产,从而降低企业的盈利能力;

(3)不能偿还到期债务时,将面临破产清算的危险。

如果短期有息负债现金保障倍数小于1,我们认为存在财务风险。

如果短期有息负债现金保障倍数大于1,我们认为偿债风险比较小。

万华化学2020年短期有息负债现金保障倍数是45%,仍然小于,存在财务风险。从更长的时间周期来看,短期有息负债现金保障倍数同样在增加,5年时间保障倍数提升了3倍,风险水平正在逐步改善。

当然衡量一个企业的债务风险不能单看资产负债率,而是要综合考虑它的盈利能力和发展能力,尤其是赚取现金的能力。打个比喻,同样是买房,同样是20%首付,资产负债率都是80%,一个低保户和一个白领的偿债风险能一样吗?

因此我们要留待现金流量表进行进一步分析。

(未完待续…..)

关注不迷路,更多干货分享,欢迎关注“几砚投资笔记”微信公众号!!

「相关阅读」

一文读懂如何估值—迈瑞医疗

中公教育个股分析——三种估值方法的实战应用

如何正确认识股票投资的价值与意义

财报分析入门

读懂公司年报(1)-万华化学

读懂公司年报(2.2)万华化学

读懂公司年报(2.1)-万华化学

读懂公司年报(2.3)万华化学

一文读懂资产负债表(上)

本文来自季末投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/80265.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。