华夏时报(chinatimes.net.cn)记者隋娉娉 杨仕省 深圳报道

近日,各上市险企的2月份保费收入数据相继出炉。经比较发现,受疫情冲击,财险公司开门红遇冷,保费收入增长承受一定压力。

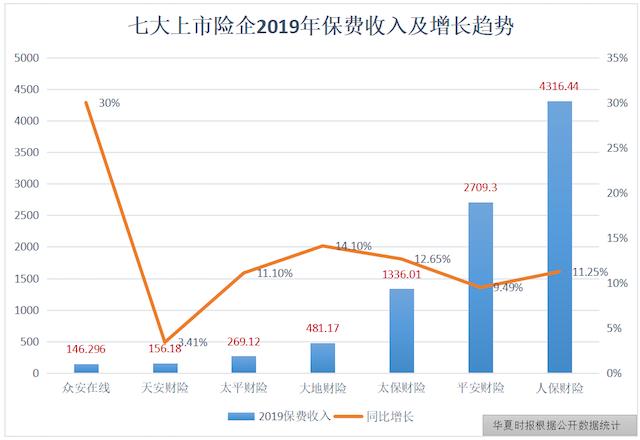

从2月当月保费数据来看,7家上市险企中,仅众安在线、太平财险2家险企实现了保费收入的正增长。其中,互联网保险公司众安在线的优势在疫情当中得到明显发挥,以单月46.34%的同比增速遥遥领先其他上市险企。不过,由于其基数较小,2月当月的保费收入仅为10.8亿元,但此数额却将天安财险反超。

根据天安财险所属上市公司西水股份的公告,今年2月份,天安财险保费收入仅7.49亿元,排名垫底。在7家上市险企中,天安财险降幅最大,同比降低近15%。而在刚过去不久的2019年,天安财险保费收入仅为156.18亿元,不足行业头部公司一个月的保费收入,其3.41%的年度同比增速更是上市险企中最低的。

南开大学金融学院教授朱铭来向《华夏时报》记者表示,目前险企行业的最大问题莫过于“如何寻找自己的突破口”、“公司能够特色化经营的东西是什么”?他认为,国内中小险企应该深入思考自己的竞争优势在哪里,并适当参考海外已建设了特色化服务的区域险企品牌,再结合国情来思考如何发挥自身优势。

此外记者调查还发现,天安财险早期发布了理财险产品,但因资产错配问题而累积了千亿级的待兑付资金。近三年内,公司的总资产已缩水超过2300亿元。

保费收入为何拐头下滑?

无论是按月度同比增速,还是年度保费收入排名,天安财险的成绩都不容乐观。

今年2月,7家上市财险公司中,有5家公司当月保费为负增长。人保财险、平安产险、太保产险、大地财险的保费收入分别为225.14亿元、127.18亿元、65.26亿元、23.78亿元,分别同比减少6.79%、7.92%、10.82%和5.93%;而天安财险的降幅最大,为14.79%,保费收入仅为7.49亿元,甚至被排行一直垫底的互联网保险公司众安在线赶超。

如果说2月份的保费数据受疫情影响因素不够客观的话,那么2019年度的保费数据则足以显示天安财险的业绩颓势。

2019年,财险上市公司的保费收入增长幅度约为10%,而天安财险的增速却仅为3.41%。不仅如此,公司保费收入为136.18亿元,仅比众安在线多10亿元。若众安在线继续保持30%的同比增速,那么其2020年的年度保费收入很有可能超过天安财险。

对于公司近年来保费增速持续走低的情况,《华夏时报》记者向西水股份发送采访函并向公司总机致电,西水股份相关负责人在电话中回应称,因公司即将发布业绩报,所以不方便接受采访。

从数据中不难发现,险企属于高度集中市场。记者统计到,2019年,被称作“财险老三家”的人保、平安、太保占据了约88.8%的市场份额,而任何行业出现市场份额高度集中的情况,都是对尾部公司不利的。不过,若企业因自身规模经济、特有技术而成为行业的“主力军”,那么这属于正常的自然垄断。

“尽管银保监会采取限制令、约谈等措施来改善垄断现象,但此类行政方法并不能长久地解决险企市场高度集中的问题,因为目前市场上并没有显示出差异化竞争,且同质化严重。”朱铭来认为。

此外记者调查发现,天安财险保费收入不多,收到的处罚却不少。

今年1月,监管部门对33家保险公司进行了处罚,天安财险以541万元的处罚金额排在第二名。根据处罚信息,因利用保险中介公司虚构保险中介业务套取费用、编制并提供虚假报表资料,天安财险黑龙江省分公司和其余6家地市级分支机构遭到监管处罚;天安财险滁州中心支公司则因存在虚假列支费用的问题而被处罚。

主营业务持续5年亏损 市场迎来高压监管

尽管虚假列支或套取费用、编制并提供虚假报表资料是财险公司的“通病”,但若公司经营状况渐显颓势,则完全是自身的问题了。

2019年第一季度,天安财险的净利润从上一季度的1.29亿元大幅下滑至-13.47亿元,自此开始“亏损路”:2019年第二季度、第三季度分别亏损14.72亿元、1.55亿元。

记者发现,虽然车险是天安财险的主营业务,以及公司保费收入的第一大来源,但也是造成公司亏损的主要险种,如今已连续亏损5年。2014年,车险业务亏损0.84亿元,2016年亏损额进一步扩大到2.54亿元,2018年则激增至6.8亿元。

对于车险业务亏损的原因,西水股份曾在2018年回复上交所问询中答道,原因在于综合成本率的持续高企(价位持续停留在较高的位置,且有再升高的可能)。西水股份指出:“自2015年商业车险费率市场化改革开始,从中长期看有利于提升产险行业整体发展效能,但从短期来看,客观上降低了车险保费充足度,对车险综合成本带来一定影响。”

西水股份同时预计,公司车险业务承保亏损在未来一段时间内仍将持续,但公司正通过优化车险业务结构、提升机构产能等措施降低亏损幅度,“结合行业监管力度的不断提升,市场乱象预计将逐步好转,公司车险业务经营的成本压力预计将有所缓解。”

朱铭来同样认为,商车费改实际上是为了进一步完善市场竞争的机制,通过精细化的、科学化的、高度灵活的费率管理模式,来鼓励各家财险企业发挥各自优势。“但从最后的效果来看,财险市场的市场份额向龙头企业集中的情况越来越严重。”

“若险企规模不够大,那么在成本核算上肯定处于劣势。反观头部企业通过正常的成本分摊而产生了规模经济效益,例如中介服务或理赔服务突出,因此再次形成了险企行业出现自然垄断的现象。”朱铭来向《华夏时报》记者表示。

记者了解到,2019年被业界称为“史上最严车险监管年”——给予保险合同外其他利益等违法违规行为遭到重点打击。就在去年年末,银保监会财险部与10家财险公司开展集体监管谈话,天安财险位列其中。

据了解,此次集体监管谈话的内容主要有两部分:一是通报近期车险主要监管举措及市场运行情况;二是定调2020年车险监管走向,不只是叫停地市级分支机构,还可能叫停省级分公司甚至总公司。

由此看来,2020年,车险市场的高压监管态势将持续。

理财险错配致使2300亿资产缩水

不过,天安财险话题度最高的还属其负债问题。因早期的理财险产品出现错配,公司从2017年开始出现千亿级的兑付额度,至今仍受理财险兑付拖累。

首先是资本补充债券评级遭到下调。今年1月,天安财险的主体级别由AA降至AA-,评级展望至负面,债项级别由AA-降至A+。根据中债资信的评级体系,其偿还债务能力仍处较强梯队,但这却是天安财险评级在2015年以来的首次下调。

“随着资产不断出售,资产流动性降低,资产质量弱化;2019年前三季度,受投资资产收缩影响,公司投资收益大幅下滑,净利润大幅亏损,盈利能力弱化。”中债资信还认为,天安财险1年内仍需兑付部分理财型产品,面临一定满期给付压力,偿付能力随着存续产品规模收缩有所提升。但由于剩余资产的可变现难度较高,公司流动性压力很大。

到目前,理财险到期兑付问题已缠绕了天安财险三年。根据天安财险所属上市公司西水股份的公示,截至2018年12月31日,天安财险理财险余额为566.5亿元,其中2019年前三季度完成正常兑付481亿元。

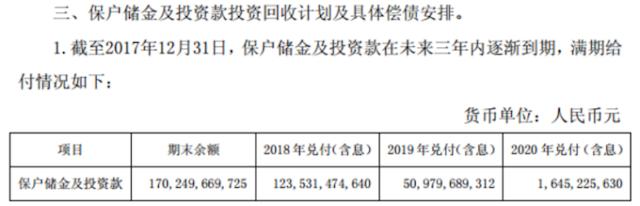

根据西水股份于2018年对深交所的回复,2017年底,公司剩余1702亿代偿金额,预计2020年剩余16.45亿。

天安财险余下近百亿理财险兑付危机能否在2020年顺利解除,还需时间证明。不过,这场持久战已影响公司总资产额——从2016年底的3027亿下降至2019年三季度末的681亿,缩水超过2300亿。

为兑付百亿理财险产品资金,近年来,天安财险已进行了一系列资产周转行动,包括出售股权、信托产品提前到期、提前支取定期存款等方式。其中最受关注的是,天安财险在2019年2月开始,多次减持优质资产兴业银行股份,最终于当年8月彻底出清其股份占比1.71%的近10亿元兴业银行股票。

但天安财险为何会出现兑付“泰山压顶”的情况?

本报记者了解到,由于寿险资金周期长,保险公司可以在控制好风险的前提下,将一定比例的保险资金投向权益类资产,实现客户和保险公司双赢。理财险产品由此盛行,数据显示,天安财险的理财险规模从2013年的0.02亿暴涨至2016年的2474.81亿。

然而,以天安财险为典型的国内中小保险公司,曾一度发生大面积“短钱长投”现象,积聚了严重的风险,错配模式使他们逐渐偏离良性发展的轨道。

为整治保险行业投机乱象,2018年,监管部门推出系列举措,其中包括“开展资产负债管理能力评估、保险资金运用现场检查等工作,坚决遏制资产负债严重错配和违规投资”。

中债资信进一步指出,目前天安财险仍有一定规模理财型产品待兑付,但由于剩余资产的可变现难度较高,公司流动性压力很大。“长期来看,公司未来承保端主管传统财险业务,市场竞争激烈,盈利难度较大。”中债资信认为。

责任编辑:徐芸茜 主编:秦岭

本文来自离殇投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/38491.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。