文/ 韩璐 编辑/ 谭璐

“4.2亿注册用户,累计咨询量达到12.7亿次。”

成立第8年的平安健康(1833.HK),用户数创下新高,按照日均问诊量算,这个互联网医疗平台已经超过部分三甲医院。

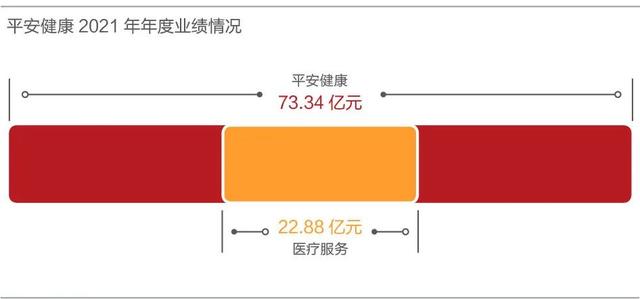

近日,平安健康公布2021年年度业绩报告。报告显示,其总收入达73.34亿元,毛利率为23.3%。其中,医疗服务贡献收入达22.88亿元,占总收入31.2%。

互联网医疗,开始摆脱卖药平台的刻板印象。

去年,是平安健康的转型之年,升级2.0战略,提出了“HMO健康管理+家庭医生会员制+O2O医疗服务”的商业模式。

业务重心从以前单纯C端为主,转向发展企业端客户,由1.0阶段的求用户增量,转向2.0阶段的求服务质量,希望能用“有温度”的服务,换来用户的价值认可。

2021年,平安健康的累计付费用户数快速增长至3800万以上,付费用户转化率提升至24.8%。

此前,行业受困于盈利模式不清晰,平安健康升级商业模式,试图解开行业困惑。

从增量到增质

互联网医疗迎来了“第二春”。

去年,国家卫健委连续颁布《互联网诊疗监管细则(征求意见稿)》、《关于深入推进“互联网+医疗健康”“五个一”服务行动的通知》。

今年年初,国务院发布《关于印发“十四五”数字经济发展规划的通知》,提出加快互联网医院发展,推广健康咨询、在线问诊、远程会诊等互联网医疗服务。

多项管理制度落地,互联网医疗的未来逐渐清晰,行业要从以前求流量切换到求质量。

平安健康2.0战略的落地,便是基于此认知。

1.0阶段的平安健康,作为自建医生团队的互联网医疗平台,是围绕场景和流量打造用户心智,培养用户习惯。据公司资料显示,其注册用户超过4亿,位列行业第一,在线问诊量同样占据首位。

增量喜人,但有隐忧。1.0的业态像个线上医院。医疗,线上服务有天花板,加上流量成本高企,势必会限制前进的步伐。

去年2.0战略升级,平安健康从增量向增质转变。

第一步,平安健康从渠道、服务、能力全面升级,以在线医疗为核心,进行横向拓宽和纵向延伸。

横向由医疗拓展到健康,围绕着医疗健康打造更多元化的产品,包括消费医疗、健康管理、保险等多元的服务形式。

纵向链接线下服务,构建医生、医院、就医服务、检查检验及药品等五大网络。

渠道方面,除了原本C端渠道获客以外,平安健康正式发力B端,通过企业端、医院端,以B2C、H2C方式提高服务规模。

在这个基础上,平安健康进一步提出了“HMO+家庭医生+O2O”的商业模式,着眼于就医中“费心、费时、费钱”的痛点,围绕用户、政府、时代的核心需求,提供“省心、省时、省钱”的健康解决方案。

HMO(管理式医疗)部分,平安健康与保险公司合作,为保险公司提供商业保险+医疗健康服务的综合性产品。

家庭医生的角色,则负责串接线上线下,与简单的问诊职责不同,平安健康的家庭医生提供专业指引,是要弥补线上线下的断点,端到端为客户提供一个完整的体验。

O2O上,平安健康作为开放平台,不断扩大合作边界,无论是线上线下,医疗还是健康,给客户提供更多丰富的产品和选择。

财报显示,截至2021年12月31日,平安健康合作医院数超3600家,其中超50%为三甲医院;合作药店数达20.2万家,全国覆盖率约34%;布局超225个中心仓,并在140城实现1小时送药。

此外,合作健康机构数达9.6万家,满足用户多种线下履约场景的诉求,并完善服务链路。

依托平台自身医疗能力及流量优势,平安健康还打造了体检项目,形成“检前引导+检后解读+解决方案”的服务闭环,合作体检机构数已超1700家,覆盖全国321个城市,体检报告解读率超39%。

平安健康董事长兼CEO方蔚豪在财报会上强调,“(2.0战略)是非常庞大的工程。”团队会对每一个环节的串联建立细致的SOP,每一个方向的产品和服务,都有可靠的质控体系来把关,“这个过程要持续一段时间,我们会不断投入。”

启动B端引擎

重新梳理并升级商业模式后,平安健康成果如何?

年报发布会上,方蔚豪称,去年重点启动了C端之外的第二引擎:为更多B端企业用户提供服务。

首先,在“保险+服务”的综合性产品开发上,平安健康加快了速度。

其与平安寿险推出了“臻享RUN”系列服务,将基础产品内化进保单,重疾险保单用户无需额外付费,即可享有重疾专案管理服务包、实时音视频问诊权益包、健康管理服务包等多项权益。

平安健康与平安健康险合作上线了E生门诊附加包,实现就医保障闭环,全覆盖未病、小病到大病,门诊、急诊到住院都有安排。

同时,与平安养老险合作推出“易企健康”产品,以医疗能力为基础,为企业打造定制化团体体检及健康管理项目。

上述产品再配以高效、全面和专业的家庭医生会员制模式,原本保险产品中的被动用户,转为主动用户。

另外,3.1亿人的企业员工市场是平安健康的另一聚焦点。

去年,平安健康推出员工体检、员工健康管理和企业福利兑换平台三大类产品,与多家大型央国企打造了合作项目,提升企业员工在公司产品体系内的二次流量转化,促进医疗和健康产品的交叉销售。

在与某央企合作的HMO保险直赔项目中,平安健康依托平安健康险为支付桥梁,提供购药直赔、在线问诊、视频问诊、门诊挂号、名医挂号、名医住院的服务权益,并与健康险进行结算。

截至去年底,该项目的总金额为1118万,用户渗透率实现44%,企业人均问诊2.47次,取得了客户的高度评价。

平安健康与某央企的省级公司合作企业员工福利兑换平台,员工通过专属的平安健康APP可以使用各类药诊服务和健康服务。

该企业的支付费用来自于基金池,规模达到1.35亿元。据悉,项目激活企业员工数超过3万人,用户转化率达63%。

随着B端业务的放量,平安健康医疗服务贡献收入达22.88亿元,同比增长8%,占总收入31.2%。

方蔚豪表示,未来,平安健康将持续聚焦企业拓客渠道升级,深挖客户需求,精准匹配相关服务,落地创新项目。

HMO模式显雏形

两年前,平安集团公布其医疗生态圈战略,提出了“金融是过去时,医疗健康才是未来时”的说法。集团内的医疗板块从分兵突破,各家子公司各司其职,走向合进与闭环,相互协同,以实现中国版HMO的版图搭建。

HMO模式的成败,取决于医、药、险的闭环能否形成,要跑通从预防、慢病管理、治疗、支付、愈后全流程,拥有自己的服务壁垒与控费闭环,即要整合资源,实现高效协同,又要起到控费作用,实现价值医疗。

随着平安健康2.0战略的推进,平安医疗由医到险,由险及医的脚步在加快,HMO的雏形基本搭建完成。

如方蔚豪所说,平安健康作为旗舰平台,不单是线上或者线下医疗机构,而是重要联结者,能为用户寻找全面的医疗解决方案和健康解决方案的服务提供商。

全球HMO模式的代表企业联合健康,是美国规模领先的保险服务公司,其2020年营收达到2571.41亿美元,约合1.76万亿人民币。估值上,其PB超过了5.10,远高于传统险资企业。

高估值的原因,正是医险结合下,盈利空间更大、盈利确定性更高。

逐步融入集团HMO战略后,平安健康也迎来价值增长的新引擎。

“我们坚定按着这个方向去走,在B端和C端的服务满意度上,会形成飞轮效应,产生正向循环。对于产生收入和利润的增长,完全可期。”方蔚豪说。

![]()

本文来自夏伤投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/315948.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。