日本住宅贷款的三种利率是什么?该怎么选择?

大家好,我是桃毛课长,你的日本房产小百科??

虽然大家都知道日本的住宅贷款利率十分低,但是就算再低!也是钱对吧,买房的时候选择利率方式是门学问,选择对了能省下一大笔费用呢。

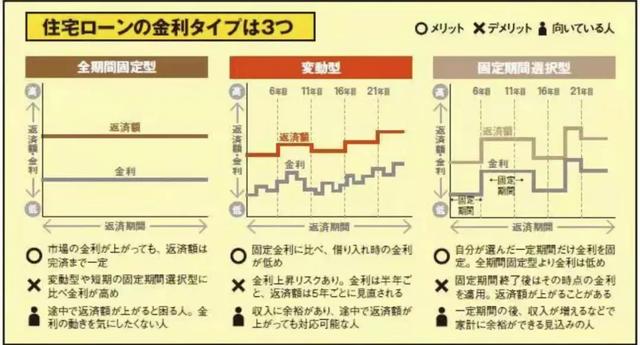

目前日本贷款利率主要有3种

1. 变动利率(変動金利/浮动利率/浮动利息)

2. 期间选择型固定利率(期間選択型固定金利)

3. 全期间固定利率(全期間固定金利/固定利息)

变动利率

起始利率低,利率随银行利率变动,一般6个月重新评估一次利率,但并不是直接调整还款金额,而是在评估后5年调整还款金额, 也就是说5年后按现在评估的利率还款。

当市场出现利率上升快的时候也不用慌,如果利率大幅上升,最高还款额不超过前一次评测还款额的125%,但是超出的部分不是不用交了,超出部分会加在下一次还款额里,但是同样不能超过本次的125%。

这两套规则在日本被称为5年125规则,不过并不是所有银行都使用这套规则,在贷款时请先了解清楚。

期间选择型固定利率

起始利率中等,可以选择前期为固定利率(5年、10年、15年等多种组合)后期为变动利率,一般适用于短期内有资金使用计划(上学、开公司等)的人使用。

但固定期结束时,再追加固定期限也是可以的,不过每次变动期限时,利率会高于前一次,而且变动期限也会产生一定的手续费。

当固定期限结束后,市场利率很可能会有很大的变动(升降都有可能)需要提前做好准备。

全期间固定利率

顾名思义,就是不管市场如何都不会变动的利率,起始利率比前两项高。但是一旦选择了固定利率,是不可以改变成其他利率方式的,这点需要注意

影响利率的因素是日本经济,物价,和股市。贷款种类无好坏,无非是看每个人对日本未来的看法和结合自身现状而定。好了,今天聊到这里,咱们下期见

本文来自歌伊投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/286159.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。