发票丢失怎么办?2021标准处理新规定!你的疑惑都在这里

关于丢失发票,文章内罗列了发票丢失的所有情况及应对方式,涵盖了种种伴随而来的问题,资料参考于国家税务局。

一:发票丢失情况及解决方法汇总

(1)同时丢失“发票联、抵扣联”/丢失“发票联”或“抵扣联”

同时丢失“发票联、抵扣联”:凭加盖销售方发票专用章的相应发票记账联复印件(注意一般销售方的记账联不要求加盖发票专用章,如果受票方丢失发票联和抵扣联,需要对记账联加盖发票专用章后把复印件交付受票方使用),作为记账凭证、退税凭证或抵扣凭证。

丢失“发票联或抵扣联”:丢失“发票联”,纳税人可凭抵扣联复印件作为记账凭证;丢失“抵扣联”,纳税人可用发票联复印件作为退税凭证或抵扣凭证。

政策依据:《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局2020年第1号)第四条。

(2)丢失增值税专用发票“记账联”

增值税专用发票记账联丢失怎么处理未做明确规定。一般情况下,可以用发票联或抵扣联等其他联次复印件作为记账凭证。注意:丢失记账联一方保存好提供发票复印件一方相关证明,证明要点:与原件一致、加盖原件保存单位公章或个人签章。

(3)丢失普通发票“记账联”

丢失普通发票记账联,要取得发票联复印件,由提供发票联复印件单位出具相关证明,并由提供人签章。证明相关要点:与原件核对无误,加盖原件保存单位公章或个人签章。

(4)丢失普通发票”发票联”

文件中没有明确规定,但实际操作中要取得原开票单位加盖公章证明且注明原来凭证号码、金额、摘要等,由经办单位会计机构负责人、会计主管、单位领导审批后作为原始凭证。

政策依据:《财政部关于印发<会计基础工作规范>的通知》(财会字〔1996〕19号)第五十五条规定:(五)从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。(各省对于丢失普通发票如何入账规定不一。具体以当地主管税务机关执行为准。)

注意:由提供发票联复印件单位出具相关证明,并由提供人签章。证明相关要点:与原件一致,加盖原件保存单位公章或个人签章。

(5)丢失电子发票

采购方:购买方自行根据发票代码、发票号码、开票日期、开具金额(不含税)等信息,在全国增值税发票查验平台查验通过后,下载电子专票。

销售方:跟销售方协商,重新打印即可。

(6)丢失机动车销售统一发票

参照丢失增值税专用发票处理。

(7)丢失空白发票(包括增值税专用发票和普通发票)

首先应当于发现丢失当日书面报告税务机关。然后填报《发票挂失损毁报告表》,持税控设备到主管税务机关或自行办理电子发票退回或作废手续。

二:发票丢失,还需登报声明吗?

不需要!根据《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国家税务总局令第48号)附件1《取消的税务证明事项目录》第一条,自2019年7月24日起,发票丢失登报作废声明不再提交,取消登报声明。

三:发票丢失,罚款吗?罚款力度如何?

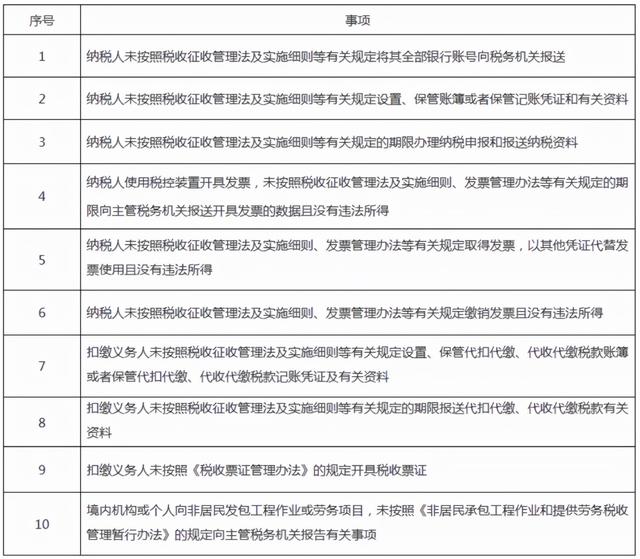

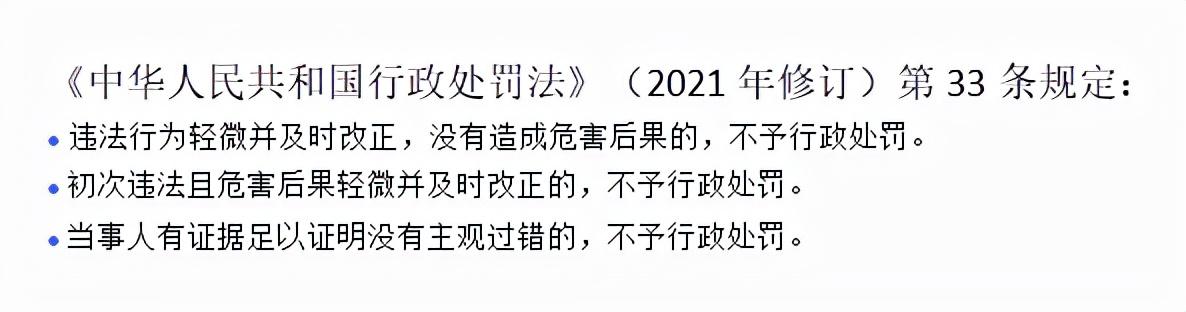

一类情况:2021年4月1日起国家施行《税务行政处罚“首违不罚”事项清单》,该清单明确了对于首次发生下列清单中所列事项且危害后果轻微,在税务机关发现前主动改正或者在税务机关责令嫌弃改正的期限内改正的,不予行政处罚。清单如下:

准备来说,丢失人无主观违法意识的,且造成后果轻微者,认错态度良好的不予行政处罚。

二类情况:背离“首违清单”准则的,则可根据《中华人民共和国发票管理办法》(国务院令第587号)第三十六条规定,丢失发票或者擅自损毁发票的,由税务机关责令改正,可以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款。

而且根据《国家税务总局关于发布<纳税信用评价指标和评价方式(试行)>的公告》(国家税务总局公告2014年第48号)附件《纳税信用评价指标和评价方式(试行)》的规定,未按规定保管纸质发票并造成发票损毁、遗失的,扣3分。若非自身原因及不可抗拒因素可与税务机关沟通,避免扣分。

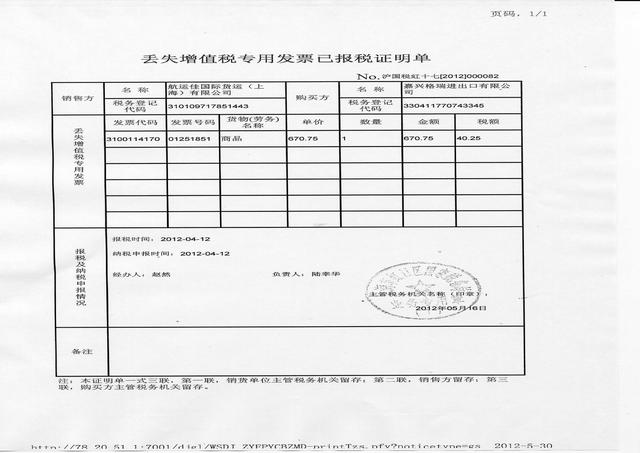

四:发票丢失,需要开具“已报税证明单”吗?

不需要!当前税务已经实现增值税专用发票及机动车销售统一发票报税信息的共享共用。纳税人丢失发票的发票联、抵扣联后,无需前往税务机关申请开具《丢失值税专用发票已报税证明单》,可凭相应发票的其他基本联次复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

政策依据:《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

五:发票丢失,需要办理发票挂失损毁报告吗?

需要!根据《中华人民共和国发票管理办法实施细则》第三十一条规定,使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并填写发票遗失、损毁报告。

六:专用发票丢失能进行抵扣吗?

可以!已开具的专用发票部分联次丢失,并不影响在增值税发票综合服务平台对其数据信息的勾选。

总结:为避免发票丢失,日常工作中,要保管好包括空白发票、作废发票、发票存根等发票相关的会计凭证,以免造成不必要的损失。

(1)财务部门建立《发票管理台账》,规范发票交接手续、流程及追责机制;

(2)建立发票开具审批流程,并在“发票开具申请单”注明经手人及具体经手时间;

(3)合同条款中约定接收发票人。

本文来自曼云投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/268410.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。