前言:今天,我们来追根溯源地聊聊量化投资。这篇稿子内容比较长,接近6000字,写作花了一周时间,浏览资料超30万字,比较费时耗力,探讨了量化投资的理论支撑、渊源、策略以及未来走向。财经类的稿子都比较枯燥,如果再和数学搭上边,更是干燥得冒烟喷火,为软化内容,文中加了不少故事,适合对投资有兴趣的网友。有一点可以保证——绝对没有数学公式!

正文

不少人头疼学习数学,常常甩出一个耳熟能详的拒学理由:“学数学有什么用,以后买菜用得到么?”过去的答案是,数学学得好,可以去菜市场买菜,反之,最好去超市买菜;现在的答案是,数学学得超好,可以到股市割别人的韭菜。

当然,上面的话只是调侃而已,不过在股市,确实有一支极其重要的市场力量,和数学有着血肉难分的渊源。这就是量化投资,其精心打造的盈利策略背后,有着严谨的数学原理,同时融合了计算机科学、心理学和金融学的结晶。

简单说,人家割韭菜是有科学依据的。

一、三个臭皮匠为何顶不上一个诸葛亮

量化机构对自己如何获利,常常抛出一句行业黑话:套利!大白话说就是,利用市场错误赚钱。说到这里,就绕不开一位诺贝尔奖得主,以及在一次闲谈中创立的经济学门派。

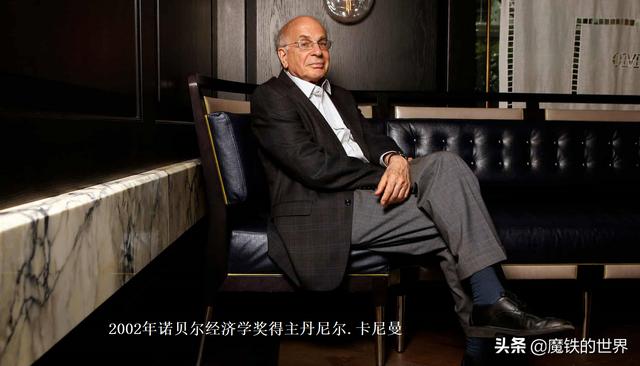

时间需要往上回溯到20世纪70年代,当时的普林斯顿大学心理学教授丹尼尔.卡尼曼,和金融学教授阿莫斯.特沃斯基经常在一起聊天。

某一天两人聊到金融市场时,特沃斯基说,嗨,我们研究金融市场的问题,然后得出结论。卡尼曼反对说,喂,这不对吧,因为从心理学角度看,结果不会是这样的。

到底是君子加朋友,两人没有因观点不合大打出手,反而决定从心理学角度出发,系统地研究金融学。1979年,卡尼曼与特沃斯基在《计量经济学》期刊上发表开创性论文《预期理论:风险下的决策分析》,由此开创了行为金融学派。卡尼曼因此获得2002年诺贝尔经济学奖。领奖台上,他的身边本因站着自己的朋友,遗憾的是,特沃斯基在6年前就去世了。

行为金融学和传统金融学的显著区别是,后者认为市场是不可预测的,投资者只能屈服于市场,所以不要每天刻意挑选股票了,要买就买大盘,也就是股票指数。

行为金融学却唱了反调,认为市场的行为主体是人,人的行为有规律、可预测,因此以人为主体的市场就有规律可循,战胜市场是完全可能的,如何买卖股票也是有讲究的。

注意,上面关于行为金融学理论表述中的“市场中人的行为有规律、可预测”,这是重点,因为只要你发现了股票市场中的这种规律,意味着你可以预测股票价格涨跌,在涨之前买入,在跌之前卖出,从而获取超额收益,战胜市场。

看到这里,有人或许会说,这不就是股票市场流行的技术分析嘛。还真不是,行为金融学描述的有规律、可预测的市场人的行为,说的是人都有理性和非理性的两面,如果非理性的一面被统一,由此形成的心理群体的智商,会低于单个理性人的智商,也就是“三个臭皮匠,顶不上一个诸葛亮”,而非理性的心理群体会产生同方向的系统性合力。

在股市中,这种同方向系统合力有一种大家熟知的现象,当股票跌得很惨时,很多人会产生恐慌情绪,都不愿意买入,而是选择割肉,而当股票涨势喜人时,很多人又会追着买入,而不是卖出。结果就是,牛市会涨过头,熊市又跌得一地鸡毛。

如果找到股市的同方向系统合力也就是涨跌规律,再据此制定交易策略,就等于发现了财富密码,这就是行为金融学在股市的实践奥义。正因为行为金融学操作性很强,所以搞这行研究的教授不乏扔下教鞭,投身华尔街的。管理着1160亿美元资产的LSV基金公司,其三位创始人拉孔尼修克(Lakonishok)、西勒佛(Shleifer)和维希勒(Vishny),分别来自伊利诺伊大学、哈佛大学和芝加哥大学,且曾经都是行为金融学教授。

在A股市场,也有将行为金融学付诸实践的案例,那就是曾经大名鼎鼎的游资代表“涨停敢死队”。公开信息表明,“涨停敢死队”的惯常操作是买入首次触及涨停的股票(更有游资利用资金优势,在某只股票收盘前拉涨停),第二天股价高开后再卖给慢一拍的个人投资者(散户)获利。上海证券交易所的研究发现,就是这种看似平常的操作,却使“涨停敢死队”账户的日收益率为1.16%,其交易对手散户的损失则为1.46%。

“涨停敢死队”利用的就是一种市场错误——追涨,因为相对于机构,多数散户的投资信息偏弱势,更倾向于购买涨停板这类容易引起关注的股票,结果被游资割了韭菜。

但是,“涨停敢死队”还称不上是真正的韭菜收割机,因为其策略模型还是太过粗糙了,而且部分游资利用资金优势暴力拉涨停诱骗散户入套的操作手法,难逃操纵市场嫌隙,最终招来监管重锤。2016年9月13日,知名游资“大佬”肖海东因操纵12只股票价格,获利1341万元,最后被监管部门罚没5365万元,实亏超4千万元。肖海东不是罚得最多的,受罚最重的个人被罚没合计5.2亿元。

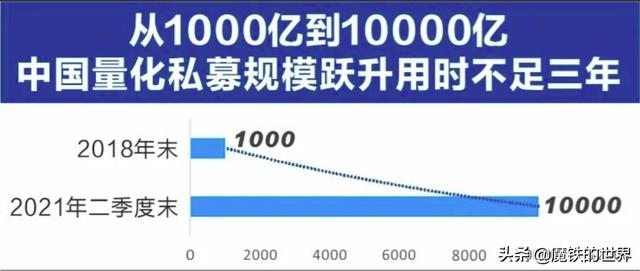

由于武器太过粗糙,加上监管趋严,从2015年开始,“涨停敢死队”主导A股的时代宣告结束,量化机构以迅雷之势冲上A股C位:在2018年底,中国量化私募的规模为1000亿元,到2021年夏天时,这个数字就突破了10000亿元大关,仅3年半的时间,就增长了9倍,一批私募的管理规模更是攀升至500亿元,甚至1000亿元。

量化机构能成为股市的超级明星,仅有行为金融学理论武装头脑是不够的,事实上,和常人谈之头疼的科学之母——数学勾搭上后,量化基金才拥有了超级武器。

二、锤炼超级武器

最初,数学也没和量化投资扯上关系。

1957年,E.T.Jaynes提出了最大熵原理,其主要思想是,对一个随机事件的概率分布进行预测时,我们的预测应当满足全部已知的条件,而对未知的情况不要做任何主观假设,其中不做主观假设是重点,这种情况下,概率分布最均匀,预测的风险最小。

最大熵原理和牛顿三定律不同,它是统计数学领域的一种推理工具,类似的还有半导体产业界的“摩尔定律”。

面世后,最大熵原理很快被广泛应用于物理学、生态学、通信科学、社会经济学等诸多学科,但在成为量化投资的武器前,它还需要在数学界再锤炼一番,也就是打造出可操作的最大熵模型。

这个工作由一位匈牙利人完成了,他就是匈牙利著名数学家、信息论最高奖香农奖得主希萨(I.Csiszar),其证明出,对任何一组不自相矛盾的信息,它们的最大熵模型不仅存在,而且是唯一的,都有同一个非常简单的形式——指数函数。

最大熵模型在形式上非常漂亮完美,但它有一个毛病,计算量太大,因此早期主要应用在计算量相对不大的自然语言处理领域,包括词性标注和句法分析。

到2000年前后,最大熵模型被华尔街盯上了。那时,随着计算机算力的提升以及训练算法的改进,最大熵模型应用的领域开始拓展。此时的最大熵模型和一些简单组合了特征的模型相比,效果可以提升几个百分点,这点进步在一般领域体验感不强,但在金融领域却可以带来翻天覆地的变化,因为即使收益提升1%,机构获取的利润额也可以达到以亿元计,这就足以让华尔街兴奋不已。

另外股票、债券市场的交易需要考虑非常多的复杂因素,尤其以行为金融理论为底裤的量化投资策略,需要考虑的市场涨跌规律多达上万个,人脑根本无法应对如此庞大的计算量。可观的预测命中率加上处理复杂变量长袖善舞,这就使最大熵模型在金融领域找到用武之地,成为量化机构的获利武器,市场效果相当之好,使量化投资在对冲基金内的江湖地位节节攀升。

2004年,在全球对冲基金资管规模TOP 10榜单上,量化基金仅占1席,还排在末位,14年后的2018年,榜单上前6席均为量化基金,主观基金仅占3席,量化基金的江湖地位来了个漂亮的大反转。

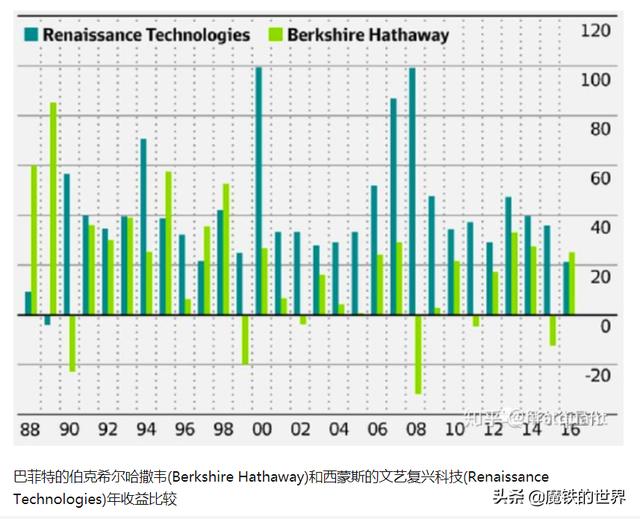

在和顶尖的价投掌门人巴菲特的较量中,量化基金也大获全胜。最著名的量化基金大奖章基金从其成立的1994年到2014年的20年里,平均年化收益高达71%,其间经历了1998年的亚洲金融风暴、2000年的互联网泡沫破灭,以及2008年的金融危机。而巴菲特的伯克希尔哈撒韦从1965年到2018年的53年里,平均年化收益为21%。

三、还以为他们在造原子弹

上面已经说过,量化投资的数学基石是最大熵模型,它极其依赖算法迭代缩短模型训练时间,毕竟在金融市场,时间真的就是金钱!结果就是量化投资最青睐的人才不是金融/财经专业人士,而是数理专业,以及计算机编程专业的顶尖人才,前者提出模型和交易策略,后者将前者的思想变成计算机可执行的一行行交易代码。

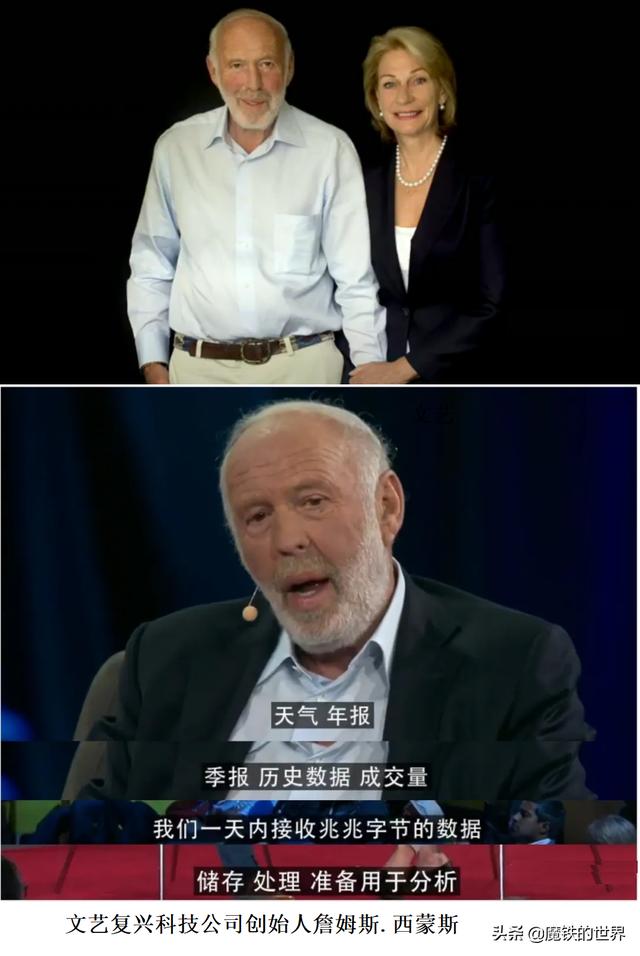

大奖章基金背后的管理公司文艺复兴科技公司(Renaissance Technologies),其创始人詹姆斯.西蒙斯(James Simons),40岁之前一直在哈佛数学系执教,也是该校最年轻的数学教授,他的数学成就是,与华裔数学大师陈省身联合创立了“Chern-Simons定律”。这是西蒙斯引以为荣的骄傲,他将“Chern-Simons定律”的手写方程式制成相框,挂在了办公室墙上。

西蒙斯极少谈论金融市场和交易心得,更愿意交流数学问题,他曾说过一句震动金融界的话:“我们不雇佣数理逻辑不好的学生。好的数学家需要直觉,对很多事情的发展总是有很强的好奇心,这对于战胜市场非常重要。”

这句话其实还算是客气的,因为文艺复兴科技公司雇佣的都是世界上最聪明的头脑,在公司成立不久的上世纪90年代初,就招揽到IBM公司的顶尖科学家达拉.皮垂(Della Pietra)孪生兄弟。

达拉.皮垂兄弟最早改进了最大熵模型算法,两人和IBM做语音识别的同事一同跳槽到西蒙斯的公司后,用最大熵模型和其他先进的数学工具预测股票价格,大获成功,使文艺复兴科技公司成为全球量化投资领域的领头羊。

网罗世界上最聪明的数理天才头脑,已经成为量化投资机构的默认行规。如今,这股西风已经从华尔街吹到A股市场。非清华姚班、浙大竺可桢学院毕业的学生,过不了国内量化机构的初步简历筛选,而头部量化机构的眼光更高,瞄准的是每年国际奥赛IMO(数学竞赛)、IPHO(物理竞赛)、ICHO(化学竞赛)和IOI(信息学竞赛)的金牌得主。

2020年底,国内某头部量化机构发布应届生培养计划,面向全球招聘优秀本硕博应届毕业生,不仅提供百万年薪,且工作地点任选,还特地声明能够解决北京、上海、深圳落户问题,这种量身定制人才和提前抢跑的手法,等于给量化机构抢人大战添了一把猛火。

量化机构成功的交易策略都十分精细复杂,而且要处理海量数据,这就意味着,光抢聪明的头脑还不够,还必须烧钱投资硬件。

据称文艺复兴科技公司的预测模型建立在超过1千万行代码上(作为对比,windows 7大约有5千万行),每天处理的数据量达到30万亿字节,需要3万5000台计算机处理。

西蒙斯们的国内同行在硬件投资上同样不遑多让。

2019年头部量化私募幻方投资,耗资1亿至2亿元打造了一台超级计算机“萤火一号”,机房占地面积约有一个篮球场大。两年后“萤火二号”上线,投入达到10亿元,仅机房的面积差不多就有10个篮球场大。

抢到顶尖人才、烧最多的钱之后,量化机构对锻造出的超级武器——投资策略视为高度机密,当然,他们也会以论文形式公布自己的策略,以拉升公司形象。不过,免费的午餐实际已毫无营养,毕竟谁也不会傻到把自己的赚钱宝贝免费分享。

但另一方面,量化机构要筹集资金又必须让投资者认识自己,所以又不得不撩起旗袍一角。纵使如此,对投资者来说,还是如雾里看花。LTCM(长期资本管理公司)的投资者就抱怨,公司给他们演示的数学模型太晦涩、复杂,真心看不懂:“不知道的人还以为他们是造原子弹的”。

看不懂不要紧,只要知道他们是怎么赚钱的就行。

四、如何收割散户

量化机构的投资策略千千万万,但万法归宗,从行为金融学的视角看,可以大致归纳为三个获利条件:

首先,作为交易对手的投资者要犯错。前面说过,大多数投资者都是非理性的心理群体,会产生同方向的系统性合力,即“三个臭皮匠,顶不上一个诸葛亮”;

其次,量化机构做出与犯错的投资者方向相反的操作,没错,就是巴菲特那句“别人贪婪时我恐惧,别人恐惧时我贪婪”,不过,完成这一步的是机器;

第三,非理性的价格要回归理性,如果低估的永远被低估,高估的泡沫不破,那么量化机构就只能饿肚子了。

市场错误会产生低风险高收益的机会,行业黑话叫“异象因子”。量化机构需要做的就是找到这种“异象因子”,越多越好。

找到这些“异象因子”后,量化机构就可以躺着数钱了吗?只能说真正的挑战刚刚开始,因为这些“异象因子”没有经过市场实践检验,其中蕴含着假的“异象因子”。要剔除风险,量化机构就需要把交易模型一遍遍地跑,筛选出盈利的“异象因子”,淘汰导致亏损的“异象因子”,去劣存精之后,得到一个正式版本的交易模型,然后上线赚钱。

虽然量化机构口中说的是靠市场错误获利,但市场错误绝大多数都由个人投资者(散户)产生,毕竟相对而言,机构犯错要少得多,也就是说,量化机构靠收割散户赚钱这个逻辑是跑得通的。

市场数据也印证了这个结论。

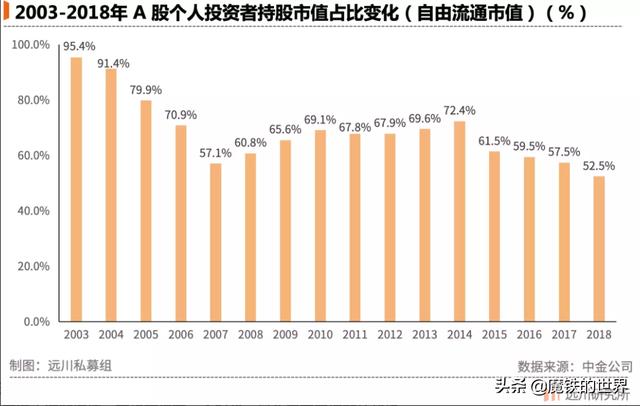

来自中金公司的数据表明,在2014年,A股个人投资者持股市值(自由流通市值)占比为72.4%,到2018年时,这个数字下降到52.5%(这里需要特别说明,2003年至2006年个人投资者比例快速下滑,和公募基金大发展及股市加速扩容有关),4年下滑了19.9个百分点,是15年来的最低点,从时间节点看,和量化投资机构大跃进发展反向相关,两者呈此消彼长的关系。

如果感觉上述数据说服力还不够强,那么证券时报旗下媒体的调查报道或许可以说明问题。

报道显示,在华尔街,国际一流的量化对冲机构年化收益只有2%至3%左右,加上杠杆最多做到6%。但在国内,很多头部量化机构,最近几年都达到30%左右的年化收益。之所以A股量化投资获利能做到美股的5倍,和A股的散户(个人投资者)比例较高有关。

量化投资在A股的暴利,引得国外量化巨鳄挤破头也要来分一杯羹。截至2021年第三季度,包括桥水、D.E.Shaw、Two Sigma和Winton在内的多家海外量化基金已拿下外商独资企业(WOFE)牌照,并在中国发展起自己的私募业务。这意味着,国内的量化机构,将和国际量化高手同场竞技,“虎”与“狼”将共同围猎散户。

如果散户这种优质“韭菜”被越割越少,量化机构会怎样?结局就是A股美股化,机构绝对主导市场,量化投资告别暴利时代,盈利减少甚至会出现亏损。前文所说文艺复兴科技公司旗舰量化基金大奖章收益率惊人,但它其实是一只内部基金,仅向公司员工、前员工和少数长期客户开放,文艺复兴对外募资的两只外部产品表现却没有如此优秀,分别遭遇了22.62%和33.58%的亏损,在汇丰2020年对冲基金业绩最差Top20榜单中占了两席。

这种一半是火焰,一半是海水的盈利画面,相信很快会在国内头部量化机构呈现,毕竟,赚钱不易才是一个亘古不变的命题。

由于本文内容较长,结束之前总结如下:

量化投资的理论支撑来源于行为金融学;统计数学领域的最大熵模型为量化投资赋能,顶级的硬件和最聪明的头脑,使量化机构打造出围猎市场的核武器;交易对手犯错是量化投资的利润来源,散户群体是市场错误产生的大本营;量化投资不是战无不胜的,随着韭菜的稀缺,能获取暴利的量化基金产品也将稀缺;A股正大步迈向美股化,即机构绝对主导市场。

——END——

部分参考资料:

《数学之美》,吴军

《行为金融学讲义》,陆蓉

《量化投资的毫秒战争》,远川投资评论

《游资时代逝去?85后赵老哥曾8年来狂赚一万倍》,屈红燕 浦泓毅/上海证券报

《A股量化交易调查丨万亿规模收益不菲,利润源自股价无效波动,“敢死队”等生存空间被挤压》,证券时报

本文来自妙芙投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/139383.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。