今天满屏蚂蚁。

史上最巨型蚂蚁上市“造富行动”,11月2日被四部门约谈,11月3日被暂缓上市……

这真是:神马放炮一时爽,蚂蚁浮云即时伤。

事实告诉我们,放炮要择时啊,此一时、彼一时。

据各路最新消息,被暂缓的蚂蚁,最快也要半年左右才能重新IPO,之前打新的钱陆续在退回,而几支战略配售基金的运作也不受影响。

有人盼了个寂寞,有人在幸灾乐祸,一切似乎还好。

回归主题。

今天要写的是——湖南全民保,和蚂蚁有一丢的关系。

一、湖南全民保的背景

湖南全民保,是一款地方性普惠医疗险。

今年的保险市场,普惠医疗险最火爆,哗啦啦的在各地开花,此伏彼起。

真是“忽如一夜春风来,千树万树梨花开”,火爆之下,谁都想来分一杯羹。

保险公司、保险经纪/代理、第三方健康公司,都直愣愣的往上扑。

在近50个地方的普惠医疗险产品中,出现多家保险公司联合承保、一地多款产品的盛况。

湖南全民保,由太平洋财险和太平洋人寿(湖南分公司)联合承保。

它面向的是整个湖南省6000多万医保参保人。

(在此之前,以省来操作普惠医疗险的,应该只有国富人寿承保的广西惠桂保。)

面对6000多万的潜在购买者,饼大好看。

但啃不啃得动,能不能让“吃得苦,耐得烦,不怕死,霸得蛮”的湖南人买,不看产品看手段。

所以湖南全民保在宣传上铆足了劲,不仅带动多个政府部门联合站台,还拉来明星助阵,主持界大哥汪涵也现身其中。

投保时间也拉得长,从9月23日~11月30日,横跨2个多月。

这还不够,最近湖南全民保还与蚂蚁保险牵上线,直接入驻支付宝成为蚂蚁定制产品,从10月28日起开放投保。

在支付宝首页搜“湖南全民保”即可找到:

之前写微保花大力气搞“百城全民保”普惠医疗险时,我就在想,面对这么火爆的市场,蚂蚁保险能这么心大的不作为么?

嚯嚯,现在蚂蚁保险和湖南全民保牵手,直接捡现成的,轻轻松松入局普惠医疗。

二、湖南全民保的保障

湖南全民保,和其他普惠医疗险一样,没有投保门槛。

只要是湖南基本医保参保人都可以投保,不限年龄(新生儿满28天)、不限职业,也不限健康状况。

保费分为两个年龄段:

- 50周岁及以下,49元/年;

- 50周岁以上,139元/年。

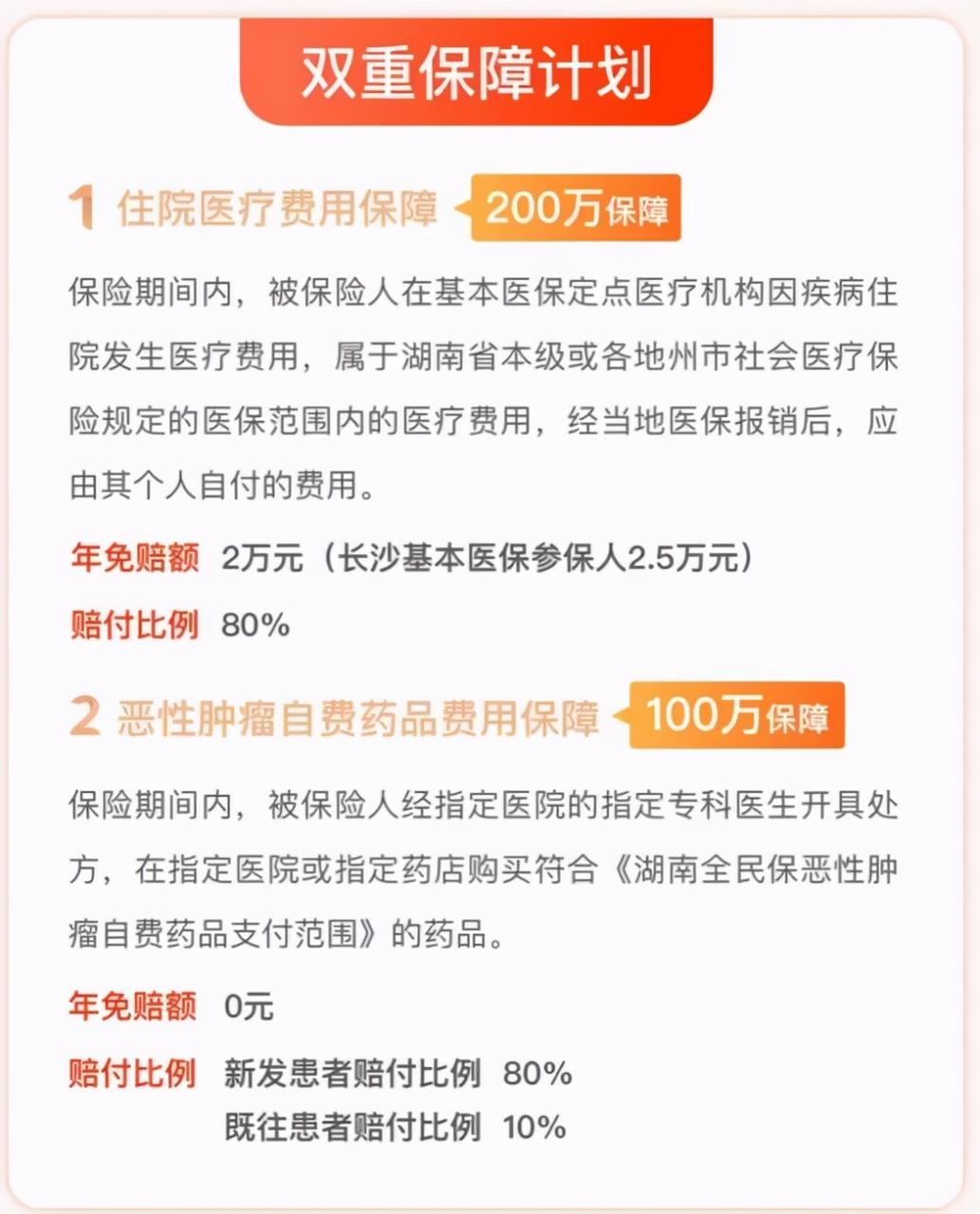

保障内容包括疾病住院医疗费和癌症自费药两部分。

1. 疾病住院医疗费

疾病住院,医保范围内的费用,经过医保报销后个人承担的部分,扣除免赔额后报销80%,最高可报销200万。

它的免赔额对长沙区别对待,长沙2.5万,其他地方是2万。

住院医疗费有“四不报”:

- 医保范围外的费用不报销;

- 医保范围内的费用不经过医保不报销;

- 因意外受伤住院不报销;

- 5大类指定既往症产生的住院费用不报销。

5大类指定既往症如下:

恶性肿瘤;

肾功能不全、肝硬化、肝功能不全;

缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上)、脑梗死、脑出血、高血压(lll期)、糖尿病且伴有并发症;

慢性阻塞性肺病、慢性呼吸衰竭;

再生障碍性贫血、溃疡性结肠炎;

虽然这5类既往症免责,但有这些既往症的人参保人,其他疾病住院医疗费是能报销的。

2. 癌症自费药

指定的15种癌症自费药,在指定医院或指定药房买药,新发患者可以报销80%,既往患者报销10%,没有免赔额。

15种自费药如下:

这些药都是近三年国内新批准上市的,表格后面做了备注,除达希纳外,其他都不在医保范围内,用起来费用很高,能报销的话,对于普通家庭来说就是救命了。

总体来说,湖南全民保的性价比,在普惠医疗险中虽不突出,也不算差。

三、湖南全民保 VS 长沙星惠保

在湖南全民保上线以前,湖南有城市推出过当地的普惠医疗险。

譬如微保推动的长沙星惠保,我们之前介绍过,产品还不错。

星惠保的保障优点是,社保内外的住院医疗费都能报销一部分。

两款产品对比一下:

两款产品保费一样(相差一块钱),保障则各有所长:

社保内住院医疗费,

- 长沙星惠保,100万保额、2万免赔、报销80%;

- 湖南全民保(限疾病住院),200万保额、长沙2.5万免赔、报销80%;

社保外住院医疗费,

- 长沙星惠保,100万保额、2万免赔、报销80%;

- 湖南全民保不报销;

癌症自费药,

- 长沙星惠保不报销;

- 湖南全民保,15种自费药100万保额,0免赔、报销80%。

主要保障对比来看,两款产品其实没法直接判断谁更好。

(上面对比表中,我特意放入了宁波工惠保的数据参考,它集合了湖南全民保和长沙星惠保的保障优势,保费多了20元~30元。)

长沙星惠保第一轮投保已经在7月结束,不过它将在11月9日再次开启投保通道。

长沙医保参保人要选的话,就看个人需求吧:

- 如果更在意社保外住院医疗费能报销,长沙星惠保更合适;

- 如果更在意15种癌症自费药能报销,湖南全民保更适合。

四、小结和投保建议

每次提到普惠医疗险,大家都会拿它与百万医疗险相比,想知道买哪个更好。

同样是百万保额,两者各有所长,互补多过竞争。

普惠医疗险的优势,在于投保门槛低和保费更亲民:

- 投保零门槛,只要参保基本医疗就能买,不限年龄、不限健康状况、不限职业类别;

- 保费低廉,49元、59元……到一百多元,谁都买得起;

- 与医保紧密衔接,有政府背书,大家对它有更好的信任度;

但是呢,相比百万医疗险的保障,普惠医疗险的保障大减配:

- 它少了住院前后门急诊、特定门诊的报销,湖南全民保意外受伤住院不报销、社保外费用也不报销;

- 免赔额更高,湖南全民保免赔额2万,长沙星惠保医保内外各有2万免赔额,百万医疗险一般是1万免赔;

- 报销比例更低,湖南全民保和长沙星惠保报销80%,百万医疗险社保内外100%报销;

- 癌症自费药种类少,湖南全民保只有15种,百万医疗险如好医保、尊享e生2019等,国内上市的抗癌特药外购药都可以报销;

- 没有医疗垫付服务;

因为减配,所以湖南全民保、长沙星惠保这样的普惠医疗险才能如此便宜。

所以百万医疗险和普惠医疗险,按个人需要,可以选择其中一种投保,也可以搭配投保。

对于湖南全民保,我们大致的投保建议如下:

1. 如果年龄、健康等满足百万医疗险的要求,优先推荐买百万医疗险,如人保好医保、众安尊享e生2019等;

2. 如果已经买了百万医疗险,想弥补百万医疗险既往症免责的不足,以及尽可能覆盖百万医疗险1万免赔额,且不介意浪费一点保费,可以酌情买一份湖南全民保(长沙地区11月9日开始还可以选择星惠保);

3. 因为年龄、健康问题买不了百万医疗险,或者不信任商业医疗险、但能接受普惠医疗险,建议买一份湖南全民保(长沙地区还可以选择星惠保);

反正呢,不管买不买,有一个基本的概念就是:普惠医疗险免赔额较高(湖南全民保医保内有2万的免赔额,星惠保医保内外各有2万免赔额),能够报销的基本都是大病,小病小闹用不到它的。

关注玩保录,不被保险玩!

本文来自言嵩投稿,不代表胡巴网立场,如若转载,请注明出处:http://www.hu85.com/161404.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。